По мере того как глобальный экономический ландшафт продолжает меняться, финансовые рынки все больше внимания уделяют потенциальным изменениям в денежно-кредитной политике. Возможность корректировки стоимости заимствований привлекла к себе значительное внимание, причем дискуссии активизировались вокруг вероятности повышения стоимости заимствований к концу года. Такие изменения могут иметь далеко идущие последствия для различных финансовых инструментов, включая сберегательные счета и депозиты.

Исторически сложилось так, что изменения в финансовой политике оказывают значительное влияние на курсы валют и уровень инфляции. Аналитики, внимательно следящие за экономическими показателями, все больше сходятся во мнении, что текущая экономическая ситуация может привести к заметным изменениям. Эта ситуация может характеризоваться ростом инфляции и соответствующим увеличением стоимости кредитов, что отразится как на предприятиях, так и на потребителях.

Участники рынка, от работодателей до инвесторов, тщательно взвешивают возможные результаты таких корректировок. Основное внимание уделяется тому, как эти изменения могут повлиять на спрос на различные финансовые продукты и общую стабильность экономики. По мере приближения конца года крайне важно оставаться в курсе этих событий и их последствий как для краткосрочного, так и для долгосрочного финансового планирования.

Как повышение ставок повлияет на рынки

Ожидаемое повышение ставки национальной денежно-кредитной политики, вероятно, окажет значительное влияние на различные рынки. Это изменение может повлиять на стоимость валют, фондовые индексы и общую экономическую ситуацию, причем степень воздействия будет варьироваться в зависимости от сектора. Финансовые рынки будут внимательно следить за этими изменениями, прогнозируя возможные сценарии, которые могут возникнуть в результате корректировки процентных ставок.

Одна из главных проблем — влияние на валютные курсы. Изменение национальной ставки часто приводит к колебаниям стоимости местной валюты по отношению к иностранным валютам. Это может создавать как возможности, так и риски для предприятий, участвующих в международной торговле, в зависимости от того, насколько они готовы к таким изменениям.

Кроме того, повышение ставок может напрямую повлиять на ставки по депозитам и кредитам, что отразится на выгоде от сбережений и стоимости заимствований. Вкладчики могут увидеть более высокую доходность сбережений, в то время как заемщики могут столкнуться с увеличением расходов, особенно те, кто имеет кредиты с переменной ставкой. Этот баланс между сбережениями и стоимостью заимствований будет играть решающую роль в формировании потребительского поведения и структуры расходов.

Что касается инфляции, то повышение ставки может помочь сдержать рост цен, но время принятия этих мер имеет решающее значение. Задержки или неправильные действия могут привести к инфляционному давлению, что осложнит усилия по поддержанию экономической стабильности. Предприятиям, возможно, придется скорректировать свои ценовые стратегии, чтобы справиться с этими изменениями, что может оказать пульсирующее воздействие на весь рынок.

Наконец, повышение ставок может повлиять на настроения инвесторов и показатели фондового рынка. В то время как одни инвесторы могут попытаться укрыться в более безопасных активах, таких как государственные облигации, другие могут пойти на больший риск в поисках более высокой доходности. Общая реакция рынка будет зависеть от того, насколько хорошо эти сдвиги будут предвидеться и регулироваться финансовым сообществом.

Прогноз ставки Центрального банка на 2022 год: стоит ли ожидать повышения?

Потенциальные изменения в национальной финансовой политике в этом году вызвали множество вопросов относительно будущей траектории процентных ставок. По мере развития экономических условий и бизнес, и потребители внимательно следят за показателями, которые могут свидетельствовать об изменении монетарной стратегии. Чего можно ожидать в ближайшем будущем, и как это повлияет на различные финансовые аспекты?

Сегодня текущая денежно-кредитная политика Центрального банка остается в центре внимания при прогнозировании будущих сценариев. Инфляционные тенденции, динамика спроса и стабильность курсов национальных валют — все это важнейшие факторы, влияющие на эти прогнозы. Исход этих сценариев существенно повлияет на такие сферы, как возврат вкладов, проценты по кредитам и компенсации за просроченные платежи.

Основные прогнозы на этот год предполагают три возможных сценария: сохранение ставки на текущем уровне, незначительная корректировка или более существенный сдвиг. Каждый сценарий зависит от таких переменных, как контроль над инфляцией, покупательная способность населения и внешнее экономическое давление. Например, постоянный рост инфляции может привести к корректировке ставки в сторону увеличения, что напрямую повлияет на такие аспекты личных финансов, как проценты по сбережениям и расчеты подоходного налога.

Кроме того, корпоративный сектор особенно внимательно следит за этими потенциальными изменениями, поскольку они могут повлиять на бюджеты на выплату заработной платы и курсы валют. Например, увеличение стоимости заемных средств может заставить работодателей пересмотреть структуру заработной платы или адаптироваться к новым налоговым обязательствам. Кроме того, может возрасти вероятность задержек с погашением кредитов, что приведет к обсуждению вопроса о компенсации за просрочку платежей.

В перспективе сохранение экономической стабильности имеет решающее значение. Процесс принятия решений будет опираться на данные, поступающие в режиме реального времени, и тщательный анализ рыночных сигналов. По мере продвижения вперед эти прогнозы позволят лучше понять ситуацию в денежно-кредитной сфере и будут служить ориентиром при финансовом планировании как для физических, так и для юридических лиц.

Денежно-кредитная политика и ключевая ставка Центрального банка

Динамика процентных ставок и их влияние на финансовые рынки остаются одной из центральных тем экономического анализа. Денежно-кредитная политика, проводимая Центральным банком, играет ключевую роль в определении ключевой ставки, которая оказывает непосредственное влияние на различные аспекты экономики, от процентных ставок по кредитам до доходности депозитов. В данном разделе мы рассмотрим, как эти монетарные решения влияют как на финансовое благополучие граждан, так и на экономический ландшафт в целом.

- Влияние на депозиты: Проценты по вкладам зависят от ключевой ставки, что влияет на то, как люди выбирают между сбережениями и другими видами инвестиций. Более высокая ставка обычно приводит к повышению доходности вкладов и сберегательных счетов.

- Условия кредитования: При изменении ключевой ставки стоимость заимствований может повышаться или понижаться. Это влияет на все — от ипотеки до кредитов для бизнеса, изменяя доступность кредитов как для потребителей, так и для предприятий.

- Налогообложение и льготы: Процентные доходы по вкладам, особенно превышающие определенный порог, могут облагаться такими налогами, как национальный подоходный налог с физических лиц (НДФЛ). Таким образом, корректировка ключевой ставки может повлиять на налоговые обязательства вкладчиков.

- Валютные рынки: Колебания ключевой ставки также влияют на валютные рынки. От этих изменений часто зависит сила национальной валюты, что может повлиять на международную торговлю и стоимость иностранных активов, которыми владеют отечественные инвесторы.

- Экономические перспективы: Прогноз на конец 2025 года предполагает возможные изменения в денежно-кредитной политике, которые могут повлиять на различные экономические показатели, включая инфляцию, уровень занятости и общий экономический рост.

Сегодня главный вопрос заключается в том, как будет развиваться траектория ключевой ставки и что это означает для финансовой стабильности и материальных благ населения. Мнения о том, как лучше поступить, чтобы обеспечить экономический рост и защиту национальных финансовых интересов, расходятся.

Ключевая процентная ставка и курс национальной валюты

Взаимосвязь между денежно-кредитной политикой и обменным курсом национальной валюты имеет решающее значение для понимания динамики финансового рынка. Направление и уровень ключевой процентной ставки влияют не только на инфляцию и экономический рост, но и на силу валюты на валютных рынках. Когда центральный банк корректирует ставку, различные экономические факторы, включая обменный курс, реагируют соответствующим образом.

- Влияние процентных ставок: Уровень процентных ставок напрямую влияет на привлекательность валюты. Более высокие ставки могут сделать депозиты и инвестиции более привлекательными, привлекая иностранный капитал, что способствует укреплению национальной валюты.

- Инфляция и стоимость валюты: Хорошо регулируемая процентная ставка помогает контролировать инфляцию, сохраняя покупательную способность валюты. Напротив, неконтролируемая инфляция подрывает стоимость валюты, приводя к ее обесцениванию.

- Валютные резервы: Центральные банки могут проводить интервенции на валютных рынках для стабилизации курса национальной валюты. Эффективность таких интервенций часто зависит от политики процентных ставок.

В перспективе до 2025 года корректировка ставок, скорее всего, продолжит оказывать влияние на стоимость валюты, причем прогнозы будут варьироваться в зависимости от сценариев экономической стабильности и контроля инфляции. Аналитики учитывают баланс между поддержанием сильной валюты и поддержкой экономического роста при прогнозировании будущих изменений процентных ставок.

В целом, курс национальной валюты существенно зависит от процентной ставки, которая остается центральным инструментом денежно-кредитной политики. Тщательно управляя этой ставкой, центральный банк может преодолевать экономические трудности и способствовать укреплению валюты на мировом рынке.

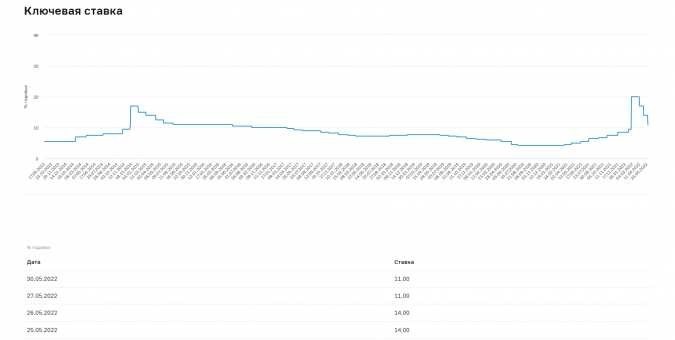

История процентной ставки в России

Динамика основной процентной ставки в России тесно связана с экономическими условиями и денежно-кредитной политикой страны. Эта ставка, определяемая центральным банком, играет важнейшую роль в воздействии на различные аспекты финансовой системы, включая инфляцию, стоимость валюты и экономическую стабильность. На протяжении истории изменение этой ставки часто использовалось как инструмент для решения экономических проблем и направления национальной экономики к желаемым целям.

Исторически сложилось так, что корректировки ставки были обусловлены необходимостью борьбы с инфляционным давлением, стабилизации валюты и влияния на экономическую активность. Когда инфляция растет или падает, центральный банк может изменять ставку, чтобы либо стимулировать, либо сдерживать заимствования и расходы. Например, более высокие ставки могут помочь в борьбе с инфляцией, делая заимствования более дорогими, тем самым сокращая денежную массу и замедляя рост цен. И наоборот, снижение ставок может стимулировать экономический рост, делая кредиты более доступными и дешевыми.

В периоды экономической нестабильности аналитики внимательно следят за ставкой, чтобы спрогнозировать ее возможное влияние на различные финансовые аспекты, включая зарплаты, налоги и депозиты. Например, изменения ставки влияют на то, сколько физические и юридические лица платят процентов по кредитам и зарабатывают на сберегательных счетах. Решения центрального банка также имеют более широкие последствия для национальной фискальной политики и общих экономических показателей.

В последние годы прогнозы предполагают возможность существенного изменения этой ставки, что отражает реакцию центрального банка на меняющиеся экономические условия. Каждая корректировка тщательно прорабатывается с учетом целого ряда факторов, таких как динамика инфляции, обменные курсы и общее состояние экономики. Решения, принимаемые в этой области, могут существенно влиять на финансовую ситуацию, оказывая воздействие на все — от вознаграждения работодателей до условий предоставления кредитов и депозитов.

Понимание истории и влияния процентной ставки дает ценное представление о более широких экономических стратегиях, используемых центральным банком. Оно подчеркивает тонкий баланс, необходимый для поддержания экономической стабильности, и сложную взаимосвязь между денежно-кредитной политикой и финансовым благополучием.

Причины сохранения ставки на текущем уровне

Экономические прогнозы часто определяют решения о корректировке финансовой политики. Стабильность определенных показателей имеет решающее значение для экономического здоровья страны, оказывая влияние как на внутренние, так и на международные рынки. Последовательный подход к денежно-кредитному регулированию может предотвратить волатильность и укрепить доверие как инвесторов, так и потребителей.

Одним из ключевых факторов поддержания курса являются текущие обменные курсы и их влияние на национальную валюту. Внезапные изменения в политике могут привести к колебаниям ставок по депозитам, что негативно скажется на сбережениях и инвестициях. Кроме того, прогнозы говорят о том, что без резких корректировок экономика может выиграть от стабильного роста, избежав ненужных сбоев.

Учитывая налоговые льготы, связанные с депозитами, такие как необлагаемый налогом порог процентного дохода, существует финансовый стимул для сохранения ставки на прежнем уровне. Это особенно актуально, поскольку компенсация за отсрочку налоговых платежей может зависеть от последовательной денежно-кредитной политики. Кроме того, исторические данные показывают, что в периоды неопределенности стабильная политика служит буфером против турбулентности рынка.

Наконец, потенциальные штрафы, связанные с задержкой выплат по кредитам, и влияние на кредитные ставки подчеркивают важность осторожного подхода. Сохраняя ставку на прежнем уровне, можно поддержать как заемщиков, так и кредиторов, обеспечив сбалансированный рост всех финансовых секторов.

Причины повышения процентной ставки

Решение о корректировке процентной ставки часто обусловлено множеством факторов, влияющих на экономику страны. Эти корректировки имеют решающее значение для поддержания финансовой стабильности и решения различных экономических проблем. Анализ этих причин помогает понять более широкий контекст, в котором принимаются подобные решения.

Одним из основных мотивов повышения ставки является контроль над инфляцией, которая может влиять как на стоимость кредитов, так и на проценты по депозитам. При росте инфляции центральный банк может повысить ставку, чтобы сдержать чрезмерные расходы и стабилизировать курс валюты. Это особенно важно для поддержания покупательной способности национальной валюты в течение долгого времени.

Кроме того, изменение процентных ставок может напрямую влиять на спрос на кредиты и депозиты. Более высокие ставки могут сократить объем заимствований и одновременно стимулировать сбережения, что может способствовать снижению ликвидности на рынке и сдерживанию инфляции. С другой стороны, более низкие ставки, как правило, стимулируют заимствования и расходы, что не всегда благоприятно в периоды экономической неопределенности.

Исторический контекст также играет роль в принятии подобных решений. Оглядываясь на предыдущие годы, особенно в периоды экономической нестабильности, центральные банки часто корректировали ставки для решения конкретных бюджетных задач. Например, в последние годы наблюдались колебания ставок под влиянием различных глобальных и внутренних факторов, включая изменения в налоговой политике и общей экономической ситуации.

Влияние этих корректировок ощущается в различных секторах экономики — от работодателей до потребителей. Повышение процентных ставок может привести к увеличению расходов предприятий, занимающих деньги, что потенциально может повлиять на уровень занятости и рост заработной платы. И наоборот, сберегатели выигрывают от более высокой доходности вкладов, что может повысить общую финансовую безопасность.

В целом, на корректировку ставок влияет сложное взаимодействие факторов, включая контроль инфляции, рыночный спрос, исторический контекст и экономические прогнозы. Понимание этих причин позволяет понять, как такие решения будут влиять на экономический ландшафт.

| Фактор | Влияние на процентную ставку |

|---|---|

| Инфляция | Повышение ставки для контроля инфляции |

| Спрос на кредиты | Увеличение для сокращения заимствований |

| Исторический контекст | Корректировка на основе прошлых тенденций |

| Экономические прогнозы | Прогнозы определяют изменения |

| Налоговая политика | Влияют на необходимость корректировок |

Мнения экспертов и аналитиков

Финансовый ландшафт постоянно находится под пристальным вниманием специалистов, которые оценивают возможные результаты проводимой денежно-кредитной политики. Они составляют прогнозы, отражающие различные сценарии развития экономики, учитывая такие факторы, как процентные ставки, инфляция и уровень занятости. Динамическое взаимодействие между этими переменными формирует будущий курс экономики.

Мнения о том, как процентная ставка может повлиять на укрепление валюты и налоговую политику, разделились. Одни прогнозируют укрепление национальной валюты, другие сосредоточены на последствиях для заработной платы и сбережений. Взаимосвязь между пособиями работодателей, налоговыми доходами и общей финансовой стабильностью тщательно рассматривается в свете текущих тенденций.

Различные модели показывают, что влияние на инвестиции и сбережения может существенно различаться в зависимости от корректировки ставок. Аналитики рассматривают долгосрочные последствия для доходов населения, прогнозируют, как потенциальные изменения могут повлиять на оплату труда и жизнеспособность финансовых активов.

Денежно-кредитная политика, ориентированная на поддержание экономической стабильности, остается центральным пунктом обсуждения. Последствия этой политики для инфляции, роста заработной платы и финансовых доходов являются важнейшими факторами, которые влияют на более широкие экономические перспективы, оказывая влияние на принятие решений в различных секторах.

В то время как одни прогнозируют стабильную экономическую ситуацию, другие предупреждают о возможных недостатках, в частности, о сокращении материальных выплат и задержке возврата налогов. Баланс между сохранением текущих финансовых условий и адаптацией к новым экономическим нагрузкам будет иметь решающее значение для определения наиболее выгодного пути развития.

Три сценария развития процентной ставки к концу 2022 года

Будущая траектория процентной ставки остается неопределенной, поскольку на экономическую стабильность влияют различные факторы, как внутренние, так и глобальные. Аналитики рассматривают несколько сценариев, каждый из которых формируется под влиянием различных факторов, влияющих на инфляцию, спрос и денежно-кредитную политику.

- Сценарий 1: Стабилизация на текущем уровне

При таком сценарии процентная ставка остается стабильной, в первую очередь благодаря балансу между контролем инфляции и поддержанием потребительского спроса. Центральный банк может принять решение оставить ставки без изменений, обеспечив предсказуемость платежей по кредитам для предприятий и физических лиц.

- Сценарий 2: Постепенное повышение

Если инфляционное давление сохранится, возможно умеренное повышение ставки. Это приведет к повышению ставок по кредитам и ипотеке, что отразится как на заемщиках, так и на экономике в целом. Депозиты могут стать более привлекательными, поскольку банки приспособятся к новым условиям ставок.

- Сценарий 3: Снижение ставки в ответ на динамику рынка

Если мировые рынки стабилизируются, а инфляция замедлится, можно будет рассмотреть возможность снижения ставки. Это приведет к снижению стоимости кредита, потенциально способствуя росту инвестиций и расходов, но также может повлиять на курсы валют и доходность сбережений.

Окончательное решение будет зависеть от различных факторов, включая динамику инфляции, спрос на кредиты и рост заработной платы. За действиями Центрального банка будут внимательно следить, пока он будет ориентироваться в сложном экономическом ландшафте 2025 года.

Что произойдет с процентной ставкой в 2022 году? Прогнозы экспертов

Финансовый ландшафт претерпевает значительные изменения, а денежно-кредитная политика играет решающую роль в формировании экономических перспектив. Поскольку на рынки влияют различные факторы, понимание будущей траектории изменения процентных ставок становится крайне важным как для частных лиц, так и для компаний. В этом разделе мы рассмотрим ожидаемые изменения в области процентных ставок и то, как эти изменения могут повлиять на различные аспекты экономики.

- Денежно-кредитная политика: Центральный банк России (ЦБ РФ) может скорректировать свою монетарную стратегию с учетом текущих экономических условий для поддержания стабильности. Такой подход может включать изменение уровня ставки для контроля инфляции и управления экономическим ростом.

- Влияние на кредиты и депозиты: Предполагаемые изменения ставок, вероятно, повлияют на условия предоставления кредитов и депозитов. Заемщики могут столкнуться с изменением ставок по кредитам, а вкладчики — с изменением доходности сбережений.

- Налоговые последствия: Потенциальная корректировка ставки может повлиять на необлагаемый минимум (НДФЛ) и штрафы за просрочку налоговых платежей. Изменения могут также повлиять на ставки компенсации по просроченным налогам.

- Реакция рынка: Изменение курса будет зависеть от глобального и внутреннего спроса, что окажет значительное влияние на курсы валют и инвестиционные потоки.

- Исторический контекст: Предыдущие годы показали, что корректировка ставок тесно связана с экономическими показателями. Любой сдвиг может быть реакцией на текущие экономические тенденции или неожиданные глобальные события.

Перспективы на ближайшие годы, включая 2025 год, предполагают осторожный подход, при котором ставка остается важнейшим инструментом для обеспечения баланса между экономическим ростом и контролем инфляции. Принятые сейчас политические решения заложат основу для финансовой стабильности будущих периодов.

Ключевая процентная ставка ЦБ РФ на сегодняшний день — 18%: Таблица ставок на 2025 год

Текущая денежно-кредитная политика Центрального банка России привела к значительному повышению ключевой ставки, которая на сегодняшний день составляет 18 %. Эта ставка напрямую влияет на различные финансовые инструменты и решения на рынке, включая кредиты, депозиты и налогообложение. В следующей таблице представлены процентные ставки на 2025 год, отражающие экономические условия и ожидания в России.

- Ставки по кредитам: Стоимость заимствования денег возросла, соответственно, выросли и процентные ставки по кредитам. Повышенный спрос на деньги в сочетании с повышенным риском инфляции привел к росту ставок.

- Ставки по депозитам: В настоящее время сберегатели могут получить более высокую доходность по вкладам, поскольку банки предлагают конкурентоспособные ставки для привлечения средств. Однако реальное преимущество часто нивелируется инфляцией и влиянием налогов на доходы.

- Налоговые последствия: С ростом ставок увеличилось и налоговое бремя на проценты, получаемые по вкладам. Не облагаемая налогом часть процентного дохода имеет решающее значение для расчета потенциальных налоговых обязательств.

- Штрафные ставки: В случае просрочки платежей штрафы на просроченные суммы привязаны к преобладающей ставке, поэтому заемщикам важно тщательно управлять своими финансами, чтобы избежать крупных штрафов.

- Курсы обмена национальной валюты: Курс рубля в значительной степени зависит от решений Центрального банка по процентным ставкам. Это влияет на стоимость импорта и экспорта, а также на общую экономическую стабильность.

В таблице ниже приведена подробная разбивка этих ставок на 2025 год, что поможет физическим и юридическим лицам принимать взвешенные решения в условиях сложной финансовой ситуации.

- Процентная ставка по депозитам: 15%

- Процентная ставка по кредитам: 22%

- Штрафная ставка за просрочку платежей: 20%

- Не облагаемая налогом часть процентного дохода (в год): ₽15,000

- Текущий курс рубля: ₽75/USD

Таблица ключевых ставок Центрального Банка России на сегодня

Текущая денежно-кредитная политика напрямую влияет на процентные ставки по кредитам и депозитам, оказывая воздействие на финансовый рынок в целом. Ключевая ставка служит ориентиром для кредиторов и заемщиков, определяя стоимость заимствований и доходность сбережений. При колебаниях рыночного спроса эта ставка может быть скорректирована для стабилизации экономики.

Ниже приведена таблица, отражающая последние данные о ключевой ставке, которая играет важную роль в финансовом планировании, влияя на стоимость кредитов, доходность депозитов и пороговый уровень дохода, не облагаемого налогом. Понимание этих изменений важно как для работодателей, так и для сотрудников, поскольку они влияют на заработную плату, сбережения и потенциальные штрафы за задержку платежей.

- Процентные ставки по вкладам и кредитам напрямую зависят от текущей ставки.

- От этой ставки зависят налоговые льготы, такие как освобождение от налогов и штрафы.

- Ключевая ставка влияет на рост и стабильность национальной валюты на мировых рынках.

- Работодатели могут корректировать заработную плату в зависимости от изменения курса, что влияет на общий экономический спрос.

- Понимание текущей ставки очень важно для прогнозирования будущих финансовых тенденций и принятия взвешенных решений.

Мониторинг этих тенденций позволяет понять преимущества хранения средств по выгодным ставкам и предвидеть возможные задержки или штрафы, связанные с налоговыми платежами и кредитными обязательствами.

НДФЛ с материальной выгоды

При получении материальной выгоды, такой как низкопроцентные кредиты или валютные вклады, у сотрудников могут возникнуть дополнительные налоговые обязательства. Подоходный налог с материальной выгоды — одна из таких обязанностей, о которой налогоплательщикам следует знать, поскольку она может повлиять на их общее финансовое положение.

- Налогоплательщики могут заплатить НДФЛ с разницы между фактической процентной ставкой по кредитам и ставкой Центрального банка, особенно если ставка по кредиту значительно ниже.

- Необлагаемая часть определяется исходя из разницы между процентами по кредиту и стандартной ставкой, установленной Центральным банком Российской Федерации (ЦБ РФ).

- В случае валютных кредитов или депозитов на ставку налога влияют колебания курсов иностранных валют и стоимости национальной валюты.

- Сумма налога, подлежащая уплате, зависит от сценария, например, задержка возврата займов или вкладов может привести к начислению штрафов и увеличению налоговых обязательств.

Сохранение низких процентных ставок по кредитам, особенно в условиях растущего спроса на кредиты и депозиты, часто вызывает опасения относительно возможных налоговых последствий. Если Центральный банк повысит ключевую ставку, материальная выгода может стать объектом налогообложения, если процентная ставка по кредиту составляет менее 18 % годовых.

В случаях, когда работодатели предоставляют кредиты по льготным ставкам, такая выгода может рассматриваться как доход и облагаться подоходным налогом. Компаниям следует внимательно следить за ключевой ставкой Центрального банка, чтобы избежать неожиданных налоговых обязательств для своих сотрудников.

Налоговая ставка может также применяться к задержке зарплаты или компенсации, связанной с кредитами, в зависимости от характера льготы и сроков выплат. Налоговый прогноз на 2025 год предполагает, что налогоплательщики могут столкнуться с изменениями в налогообложении материальных выгод в связи с колебаниями процентных ставок и инфляции.

Кроме того, налоговые органы Российской Федерации могут начислять пени за несвоевременную уплату налога на материальную выгоду, включая проценты, начисленные на просроченные депозиты или займы. Обеспечение своевременной уплаты необходимо для того, чтобы избежать дополнительной финансовой нагрузки.

Штрафы за несвоевременную уплату налогов

Когда налоги не уплачиваются вовремя, наступают финансовые последствия, которые призваны стимулировать своевременную уплату. Ставки штрафов зависят от различных факторов, включая экономическую политику страны, и призваны компенсировать задержку платежа.

Компенсация за несвоевременную уплату: Налоговые органы налагают штрафы, которые обычно соответствуют процентным ставкам, установленным центральным банком. Цель — компенсировать потерю стоимости денег из-за инфляции и колебаний курсов валют. В этом контексте ставки по депозитам и кредитам играют важную роль в определении окончательной суммы задолженности.

По мере изменения денежно-кредитной политики, особенно в периоды экономической неопределенности, аналитики прогнозируют возможное увеличение штрафных ставок. Это часто коррелирует с ростом процентных ставок по сберегательным счетам и кредитам, влияя на размер задолженности налогоплательщиков за просроченные платежи.

Учитывая колебания курса национальной валюты и инфляционные процессы, пени могут достигать значительных размеров. Например, в некоторых сценариях они могут даже приблизиться к 18 %, что отражает тенденции в ставках кредитования и более широкие экономические условия.

Для тех, кто зависит от регулярного дохода, например от зарплаты, эти штрафы могут быть особенно обременительными, поскольку повышенные ставки еще больше сокращают располагаемый доход. Это подчеркивает важность соблюдения сроков уплаты налогов, чтобы избежать дополнительной финансовой нагрузки.

Штрафы за несвоевременный возврат налогов

Несвоевременная выплата возврата налогов может существенно повлиять на налогоплательщиков, привести к дополнительным расходам и потенциальным юридическим последствиям. Эти штрафы зависят от текущих экономических условий и политики Центрального банка (ЦБ) в отношении процентных ставок.

На размер пени, начисляемой за задержку возврата налога, влияет ключевая ставка, устанавливаемая Центральным банком РФ (ЦБ РФ). На сегодняшний день ставка находится на высоком уровне в связи с продолжающимся инфляционным давлением и денежно-кредитной политикой, направленной на контроль стоимости валют и стабильности рынка.

На 2025 год рассматриваются различные сценарии изменения штрафных ставок, особенно если ключевая ставка останется на текущем уровне или повысится. Процент, взимаемый в качестве штрафных санкций, часто привязан к ставке Центрального банка, которая напрямую влияет на стоимость денег в экономике, включая депозиты и кредиты.

По прогнозам, если ключевая ставка останется на нынешнем уровне или около него, штраф за несвоевременный возврат налогов может составить до 18% годовых. Это значительное увеличение по сравнению с предыдущими годами и отражает усилия Центрального банка по регулированию спроса и стабилизации валютных курсов.

Это также отразится на работодателях, поскольку они могут столкнуться с более высокими штрафами за задержку налогов, связанных с заработной платой, таких как НДФЛ (налог на доходы физических лиц). Штрафы за просроченные налоговые платежи рассчитываются в зависимости от количества дней просрочки и действующей на тот момент процентной ставки, которая зависит от политики Центрального банка.

Важно отметить, что эти штрафы разработаны не только как карательная мера, но и как форма компенсации для государства, отражающая потерю стоимости из-за задержки налоговых поступлений. Налогоплательщики должны быть в курсе текущих процентных ставок и штрафных санкций, чтобы избежать непредвиденного финансового бремени.

В следующей таблице приведены потенциальные ставки пени, основанные на различных сценариях процентных ставок на 2025 год:

| Процентная ставка | Ставка штрафа |

|---|---|

| 12% | 14% |

| 15% | 17% |

| 18% | 18% |

Компенсация за задержку зарплаты

Проблема задержки выплаты заработной платы остается актуальной, что заставляет обсуждать компенсационные меры, призванные защитить работников от финансовых последствий задержки зарплаты. В таких ситуациях работодатель по закону обязан выплатить компенсацию, и при определении ее размера важную роль играют несколько факторов, включая курсы валют, налоговую политику и инфляцию.

Ниже приведены основные соображения для понимания процесса выплаты компенсации:

- Проценты за задержку выплат: Работодатели обязаны выплачивать проценты за задержку зарплаты, рассчитываемые на основе текущих ставок на финансовых рынках. Эта компенсация может зависеть от изменения уровня инфляции, что, по мнению аналитиков, может повлиять на будущие сценарии.

- Штрафы и налоги: Штрафы за просрочку платежей могут увеличиваться с течением времени. Хотя некоторые компенсации могут не облагаться налогом, Национальная налоговая служба может потребовать удержания подоходного налога (НДФЛ) с некоторых выплат.

- Материальная компенсация: Работники имеют право на материальную компенсацию за финансовые потери, связанные с задержкой выплаты зарплаты. Размер такой компенсации может зависеть от официального курса национальной валюты и исторических данных о рыночных курсах.

Понимание этих факторов может помочь работникам и работодателям сориентироваться в сложностях компенсации за задержку зарплаты и избежать дальнейших финансовых трудностей. Возвращение к стабильной политике в области выплаты заработной платы крайне важно, особенно в контексте сегодняшней экономической ситуации.

Процентные ставки по кредитам

Процентные ставки по кредитам играют важнейшую роль в финансовой экосистеме, оказывая влияние как на физических, так и на юридических лиц. Динамика этих ставок зависит от различных факторов, включая национальную денежно-кредитную политику, инфляцию и рыночные тенденции. Понимание этих элементов помогает управлять кредитными платежами и предвидеть будущие изменения.

На сегодняшний день ставки по кредитам отражают более широкие экономические условия, а колебания ключевой ставки напрямую влияют на стоимость займов. Заемщикам важно знать о последствиях задержки платежей, поскольку штрафы и дополнительные комиссии могут значительно увеличить общую стоимость кредита.

Ниже приведена таблица, в которой сравниваются процентные ставки по кредитам, штрафы за просрочку платежей и налоговые последствия:

| Тип кредита | Процентная ставка (%) | Штраф за просрочку платежа | Налоговые последствия |

|---|---|---|---|

| Персональный кредит | 8.5% | 2% от суммы просроченного платежа | Вычитается из налогооблагаемой базы при определенных условиях |

| Ипотека | 7.2% | 1,5% от просроченной суммы | Процентные платежи могут быть вычтены из налогооблагаемого дохода |

| Автокредит | 6.9% | 1,8% от просроченной суммы | Нет налоговых льгот |

В таблице показано, что различные виды кредитов имеют разные процентные ставки и штрафы. На эти различия влияют рыночные сценарии, уровень инфляции и финансовая политика, проводимая центральными органами власти. Заемщикам следует тщательно учитывать эти факторы при планировании своих финансовых обязательств, чтобы избежать ненужных расходов и получить максимальную выгоду, например, налоговые вычеты.

Процентные ставки по вкладам

В современных финансовых условиях динамика процентных ставок по вкладам стала одним из ключевых моментов как для индивидуальных инвесторов, так и для экономики в целом. На ставки, предлагаемые банками, влияют различные факторы, включая национальную денежно-кредитную политику, инфляционные тенденции и рыночный спрос.

Последние события на мировых рынках и продолжающиеся корректировки финансовой политики России привели к повышенному интересу к тому, как будут меняться ставки по депозитам. Поскольку инфляция продолжает оказывать влияние на экономику, многие обеспокоены способностью депозитных счетов сохранять стоимость сбережений. Вопрос о том, будут ли эти ставки достаточными для компенсации растущих расходов, остается актуальным.

Сегодня вклады служат не только способом сохранения денег, но и средством обеспечения финансовой безопасности. История процентных ставок демонстрирует, как банки корректируют свои предложения в зависимости от потребностей экономики и прогнозов финансовых аналитиков. Для вкладчиков понимание тенденций и сценариев, влияющих на ставки, является ключом к принятию взвешенных решений.

Кроме того, ставки по вкладам тесно связаны с уровнем инфляции и общей экономической ситуацией. Когда инфляция растет, процентные ставки, как правило, следуют за ней, хотя степень и сроки этих корректировок могут быть разными. Для многих основной вопрос заключается в том, будут ли ставки идти в ногу с инфляцией, обеспечивая сохранение покупательной способности.

Кроме того, влияние налогообложения, в частности необлагаемого лимита по вкладам, играет значительную роль в чистой доходности этих сберегательных инструментов. НДФЛ (налог на доходы физических лиц) на проценты по вкладам — еще один аспект, который необходимо учитывать вкладчикам, поскольку он напрямую влияет на конечный доход, получаемый от вкладов.

В таблице ниже приведены текущие ставки, предлагаемые ведущими банками, и дан сравнительный обзор, который поможет вкладчикам выбрать оптимальный вариант для своих потребностей. При тщательном анализе и учете рыночных тенденций вкладчики смогут извлечь максимальную выгоду из своих сбережений в условиях меняющейся финансовой ситуации.

Налог на проценты по вкладам

В условиях меняющейся финансовой ситуации понимание того, как облагаются налогом проценты по вкладам, становится все более важным. Текущая денежно-кредитная политика, включая колебания процентных ставок и уровень инфляции, играет значительную роль в формировании налоговых обязательств, связанных с доходами по вкладам.

Сегодня проценты по вкладам облагаются налогом на доходы физических лиц (НДФЛ). Налог рассчитывается на основе процентной ставки, предлагаемой банками, с определенным порогом, который не облагается налогом. Этот порог привязан к базовой процентной ставке, установленной Центральным банком Российской Федерации (ЦБ РФ). Любые доходы, превышающие этот порог, облагаются налогом по стандартной ставке 13% для резидентов и 30% для нерезидентов.

Продолжающиеся дискуссии о возможном повышении процентных ставок вызывают опасения по поводу влияния на доходность вкладов. Хотя повышение ставок может показаться выгодным, оно может привести к увеличению налоговых обязательств, что снизит общую выгоду от сбережений.

Кроме того, введение налога на процентные доходы изменило ситуацию для вкладчиков, повлияв на принятие решений о стратегии сбережений и долгосрочном финансовом планировании. В результате доходность вкладов теперь необходимо тщательно просчитывать, учитывая как полученные проценты, так и причитающийся налог.

Подход правительства к налогообложению процентов по вкладам отражает более широкую экономическую политику, направленную на обеспечение баланса между доходами бюджета и необходимостью поддерживать доверие населения к банковской системе. По мере развития финансовых рынков вкладчики должны быть в курсе возможных налоговых изменений, которые могут повлиять на их сбережения.

Инфляция

Инфляция — это ключевой фактор, влияющий как на экономику, так и на повседневную жизнь людей. Она влияет на покупательную способность валют, стоимость товаров и услуг, а также на ценность сбережений и вкладов. Денежно-кредитная политика, такая как процентные ставки, играет важную роль в контроле инфляции, направленном на поддержание ее на стабильном уровне, способствующем экономическому росту.

По мнению аналитиков, влияние инфляции на экономику во многом зависит от динамики спроса и предложения на рынках. Увеличение потребительского спроса может привести к росту цен, а снижение — к обратному эффекту. Прогнозы на ближайшие годы предполагают, что инфляция может остаться на нынешнем уровне или даже вырасти, влияя на стоимость кредитов, ипотеки и сбережений.

Для работников инфляция может означать, что их зарплата может оказаться не такой высокой, как раньше, что может привести к трудностям с выплатой налогов, ипотеки и других обязательств. Бремя уплаты штрафов за просрочку платежей или задолженность по налогам может стать дополнительным стрессом. Фискальная политика правительства, включая возврат налогов и пороговые значения необлагаемого дохода, часто корректируется, чтобы смягчить влияние инфляции на домохозяйства.

Постоянные усилия по стабилизации инфляции включают тщательный мониторинг денежных потоков, корректировку процентных ставок и реализацию различных экономических стратегий. За эффективностью этих мер пристально следят как экономисты, так и широкая общественность, ожидая, как будет развиваться ситуация в ближайшем будущем.

Обменные курсы

Колебания курса национальной валюты тесно связаны с монетарной политикой центрального банка. Финансовые аналитики продолжают оценивать экономическую ситуацию, и в их прогнозах учитываются различные факторы, влияющие на стоимость валюты, включая инфляцию и стабильность рынка. Динамичный характер обменных курсов требует постоянного внимания к тенденциям, которые могут повлиять как на депозиты, так и на инвестиции.

К концу 2025 года ожидается несколько сценариев, при которых курсы валют могут отреагировать на изменение процентных ставок, устанавливаемых центральным банком. Это может иметь значительные последствия как для вкладчиков, так и для заемщиков. В зависимости от индивидуальных финансовых стратегий, изменение этих ставок может привести как к преимуществам, так и к проблемам.

Для более четкого понимания ситуации мы подготовили таблицу курсов валют, в которой отражены последние изменения и дана информация о том, чего можно ожидать в ближайшем будущем. Эта информация может помочь в принятии обоснованных решений, особенно при рассмотрении потенциального роста вкладов или последствий инфляции для необлагаемого налогом дохода.

Понимание взаимосвязи между политикой центральных банков, инфляцией и обменными курсами крайне важно для тех, кто управляет деньгами на современном рынке. По мере приближения конца года внимание будет сосредоточено на том, как эти элементы взаимодействуют и что это означает для национальной и иностранных валют.