При обсуждении договоров аренды, особенно краткосрочных, часто возникают вопросы о сопутствующих им финансовых обязательствах. Сложность возрастает, если учитывать различные нормативные акты и стандарты отчетности, такие как МСФО и национальное законодательство. В таких договорах, как правило, фигурирует как жилая, так и коммерческая недвижимость, включая склады и квартиры, что создает необходимость оценки различных налоговых последствий.

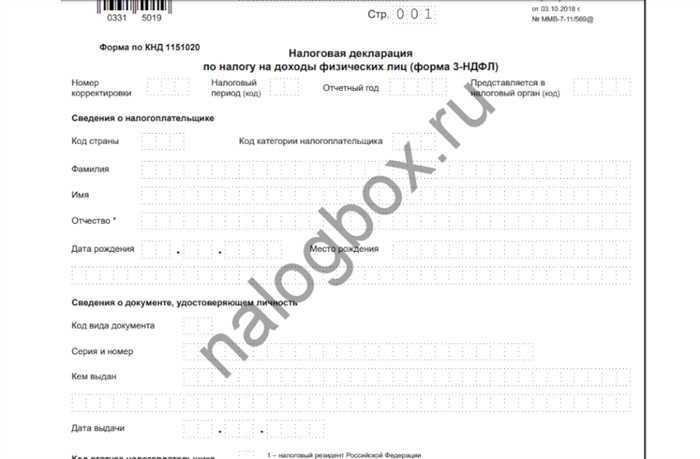

Для договоров аренды со сроком действия 11 месяцев решающее значение имеет разграничение между личным и коммерческим использованием. Условия могут различаться в зависимости от того, является ли объект жилой квартирой или коммерческим складом. Нормативные акты, такие как ФГБУ 252018, играют роль в определении необходимости подачи определенных деклараций, например 3-НДФЛ, по окончании срока действия договора.

Анализируя эти договоры, важно учитывать обязанности клиента, включая обеспечение надлежащей документации и соблюдение федеральных требований. Период между августом и окончанием контракта часто имеет значение для подачи налоговых деклараций. Компании и частные лица должны быть в курсе всех нормативных актов, чтобы избежать ненужных рисков. Экспертное мнение, например, Гурьева, может помочь правильно управлять договорами аренды, обеспечивая соблюдение федеральных правил и стандартов бухгалтерского учета.

Нужно ли платить налоги за 11-месячный договор аренды?

При заключении договоров краткосрочной аренды многие задаются вопросом о том, существуют ли особые обязательства, связанные с уплатой налогов. Для договоров, заключенных на 11 месяцев, важно понимать, какие финансовые обязанности могут возникнуть, особенно при аренде жилых или коммерческих помещений.

По мнению экспертов, срок аренды играет ключевую роль в определении налоговых обязательств. Краткосрочная аренда, как правило, до года, может рассматриваться иначе по сравнению с долгосрочной. Кроме того, понимание местных и федеральных нормативных актов, таких как МСФО и ФСБУ, необходимо для тех, кто регулярно занимается арендными операциями.

Независимо от того, сдаются ли в аренду жилые квартиры или промышленные помещения, например склады, каждый договор имеет свои нюансы. Результат часто зависит от цели аренды, типа недвижимости и намерений, заложенных в договор. Если договор заключается для сдачи в аренду жилых или коммерческих помещений, может потребоваться изучение местных нормативных актов и применимых налоговых правил, таких как подача формы 3-НДФЛ или отчетности в соответствующие федеральные органы.

| Факторы | Соображения |

|---|---|

| Срок аренды | 11 месяцев |

| Цель аренды | Жилая или коммерческая |

| Применимые стандарты | МСФО, ФСБУ |

| Обязательства по предоставлению отчетности | Федеральные и местные нормативные акты |

Согласно статье 252018 Налогового кодекса и мнению таких налоговых консультантов, как Гурьева, некоторые договоры краткосрочной аренды могут требовать подачи налоговой отчетности, даже если срок действия договора составляет менее года. Всегда рекомендуется проконсультироваться с профессионалом, чтобы убедиться, что все необходимые шаги предприняты для соблюдения законодательства.

Учет аренды складских помещений на 11 месяцев в соответствии с ФГБУ 25/2018 и МСФО (IFRS) 16

Когда речь идет об аренде складских помещений на 11 месяцев, понимание того, как отражать эти операции в учете и отчетности, имеет решающее значение. Различные стандарты диктуют порядок учета таких договоров, обеспечивая соблюдение требований и надлежащее финансовое отражение.

ФСБУ 25/2018 и МСФО (IFRS) 16 содержат конкретные указания по учету аренды. В соответствии с этими стандартами арендаторы должны учитывать аренду на своем балансе, при этом МСФО 16 требует признания актива в виде права пользования и обязательства по аренде. Это отличается от предыдущих стандартов, которые допускали забалансовый учет операционной аренды.

Согласно FSBU 25/2018, аренда на срок менее 12 месяцев, как правило, освобождается от некоторых более подробных требований к отчетности. Тем не менее, все договоры должны быть рассмотрены для определения их влияния на финансовую отчетность и применимых налоговых аспектов.

Для компаний важно оценить, как такие договоры аренды влияют на финансовые результаты и налоговые обязательства, включая необходимость подачи форм 3-НДФЛ и других федеральных отчетов. Соблюдая эти правила, клиенты обеспечивают точность финансовой отчетности и соответствие стандартам бухгалтерского учета.

Учет лизинга склада сроком на 11 месяцев согласно ФСБУ 25/2018 и МСФО (IFRS) 16

При аренде складских помещений сроком на 11 месяцев в дело вступают особые принципы и стандарты бухгалтерского учета. К ним относятся Федеральный стандарт бухгалтерского учета 25/2018 (ФСБУ 25/2018) и Международный стандарт финансовой отчетности 16 (МСФО 16). Понимание этих положений помогает обеспечить точность финансовой отчетности и соблюдение соответствующих правил.

Требования ФСБ 25/2018

Федеральный стандарт бухгалтерского учета 25/2018 устанавливает порядок учета договоров аренды в Российской Федерации. Согласно этому стандарту, договоры аренды на срок менее 12 месяцев обычно считаются краткосрочной арендой. Данная классификация влияет на порядок отражения обязательств и активов по аренде в финансовой отчетности.

| Аспект | ФСБ 25/2018 |

|---|---|

| Срок аренды | Менее 12 месяцев |

| Признание | Краткосрочная аренда, обычно списывается в расходы напрямую |

| Оценка | Простое признание расходов |

Обзор МСФО 16

МСФО (IFRS) 16 устанавливает глобальную систему учета аренды, которая отличается от местных стандартов. Согласно МСФО (IFRS) 16, все договоры аренды отражаются на балансе, за исключением краткосрочной аренды и аренды малоценных активов. В случае 11-месячной аренды компании должны определить, квалифицируется ли она как краткосрочная или требует капитализации.

| Аспект | МСФО 16 |

|---|---|

| Срок аренды | 11 месяцев |

| Признание | На балансе для аренды на срок более 12 месяцев или не квалифицируемой как краткосрочная |

| Оценка | Первоначальная оценка обязательства по аренде и актива в виде права пользования |

В целом, согласно FSB 25/2018, аренда склада на 11 месяцев предполагает прямое признание расходов, в то время как МСФО 16 требует более детальной оценки и отражения на балансе. Компаниям следует тщательно проанализировать свои договоры аренды на предмет соответствия как местным, так и международным стандартам.

Нужно ли платить налоги, если договор аренды квартиры заключен на 11 месяцев?

При заключении договора аренды жилой недвижимости сроком на 11 месяцев часто возникает вопрос о налоговых обязательствах. Требование исполнить налоговые обязанности зависит не только от срока аренды, но и от различных нормативных актов и принципов бухгалтерского учета. Как правило, договоры аренды такой продолжительности не освобождают ни одну из сторон от потенциальных налоговых обязанностей.

В соответствии с МСФО и стандартами MSFO необходимо учитывать налогообложение доходов и расходов от аренды. Необходимость представления отчетности и уплаты налогов определяется федеральным налоговым законодательством и местными законами, включая инструкции ФГБУ. При аренде жилых помещений обе стороны, участвующие в договоре аренды, должны знать о своих обязательствах.

Для владельцев и арендаторов недвижимости крайне важно пересмотреть условия договоров и соблюдать правила, особенно в отношении формы 3-НДФЛ. Специфика налоговых обязательств может отличаться, поэтому рекомендуется проконсультироваться со специалистом по налогообложению, чтобы обеспечить соблюдение правил и избежать проблем. Продолжительность договора аренды, будь то 11 месяцев или другой срок, влияет на общий налоговый режим, но не освобождает от фискальных обязанностей ни одну из сторон.

Нужно ли платить налоги, если договор аренды квартиры заключен на 11 месяцев?

При аренде жилой недвижимости могут возникнуть различные налоговые последствия в зависимости от срока и условий договора. В частности, если срок аренды составляет 11 месяцев, важно понимать, какие налоговые обязательства возникают. Конечная цель — определить, следует ли учитывать налоги в течение этого периода и при каких условиях. Понимание этих деталей обеспечивает соблюдение финансовых правил и надлежащую отчетность.

Налоговая отчетность и обязательства

При аренде на срок 11 месяцев необходимость представлять отчетность и управлять налогами может быть разной. В соответствии с МСФО и федеральными правилами от владельцев и арендаторов недвижимости может потребоваться иное ведение налоговой отчетности по сравнению с более долгосрочными договорами. В частности, необходимо учитывать следующие аспекты:

| Аспект | Детали |

|---|---|

| Продолжительность | 11 месяцев |

| Тип недвижимости | Жилая или коммерческая |

| Требования к отчетности | Варьируется в зависимости от местного законодательства и типа аренды |

Заключение

В заключение следует отметить, что, хотя аренда на 11 месяцев может повлиять на отчетность и налоговые обязательства, необходимо проверить конкретные требования в зависимости от типа недвижимости и местных нормативных актов. Консультация с налоговым специалистом или изучение соответствующих рекомендаций Федеральной налоговой службы и стандартов финансовой отчетности позволит обеспечить надлежащее выполнение всех обязательств.

Нужно ли платить налог при сдаче квартиры в аренду на 11 месяцев?

Когда речь идет об аренде жилой недвижимости сроком на 11 месяцев, возникает вопрос, возникают ли при этом налоговые обязательства. Обычно такой сценарий предполагает сдачу в аренду квартиры или других видов недвижимости на определенный срок, который часто указывается в договоре аренды. Важно понимать финансовые и юридические последствия таких соглашений.

В целом, согласно федеральным нормам, доход, полученный от сдачи имущества в аренду, должен быть отражен в отчетности. Специфика может варьироваться в зависимости от условий договора и характера аренды. Например, если человек арендует недвижимость менее чем на год, это может повлиять на порядок расчета и отражения дохода в отчетности. Согласно налоговому законодательству, физические лица часто обязаны декларировать доходы от договоров аренды независимо от их продолжительности.

В случае аренды на 11 месяцев обязательства могут не сильно отличаться от других сроков аренды. Чтобы обеспечить соблюдение налоговых требований, необходимо ознакомиться с соответствующим законодательством и инструкциями. Это включает в себя понимание того, нужно ли вам подавать специальные формы, такие как 3-НДФЛ в России, или следовать стандартам бухгалтерского учета, таким как МСФО или МсФО, если это применимо.

В заключение следует отметить, что сдача квартиры в аренду на 11 месяцев обычно связана с налоговыми вопросами, которые необходимо учитывать. И арендодатель, и арендатор должны знать о своих обязанностях, чтобы обеспечить надлежащее управление финансами и соблюдение федеральных норм.

Резюме

Оценивая последствия договоров аренды на 11 месяцев, важно понимать общее влияние на финансовые обязанности и отчетность. Этот период, хотя и короче годового договора аренды, все же может потребовать тщательного рассмотрения методов бухгалтерского учета и налоговых обязательств.

Ключевые соображения

Для договоров, заключенных на срок 11 месяцев, основными факторами являются необходимость ежеквартальной или ежегодной отчетности о доходах от такой аренды. Также важно знать, как такие соглашения согласуются с федеральными нормативными актами и стандартами бухгалтерского учета, такими как МСФО или MSFO.

Практическое применение

На практике, если срок действия договора составляет 11 месяцев, арендатор и арендодатель должны обеспечить надлежащее ведение всей соответствующей документации, включая все необходимые документы, такие как 3-НДФЛ. Соблюдение этих требований гарантирует, что договор аренды соответствует всем федеральным и местным нормам.